站务联系:

站务联系:

今年以来,上游资源品景气度回升,回顾一季度,资金大幅加仓资源品种,资源行业有望迎来新的投资机会。在此背景下,富国基金旗下富国资源精选(基金代码:021642)作为一只聚焦资源品投资机会的行业主题基金,拟由富国基金旗下曹文俊管理,通过精选资源主题的优质上市公司,捕捉上游资源品供需紧平衡背景下景气向上、价格上行、出海等投资机遇,力争为投资者创造长期超额收益。

关于资源行业,具体包括哪些资源?又有怎么样的机会?

近期,不少人发现了一类“含金量”很高、“长”得还特别好的资产,猜猜它是谁?

大家第一反应是不是想到了有点“黑”的煤炭,以煤炭指数 (000820.CSI)为例, 近半年上涨17%,近1年上涨了近38%。(数据来自Wind,截至2024年6月5日)

都说“含金量”高,而不是“含碳量”高,所以答案不是煤炭。再给一点提示,它们都来自周期产业链的上游,它们都是大自然开采出来的,它们都有一个共同的名字——资源品。

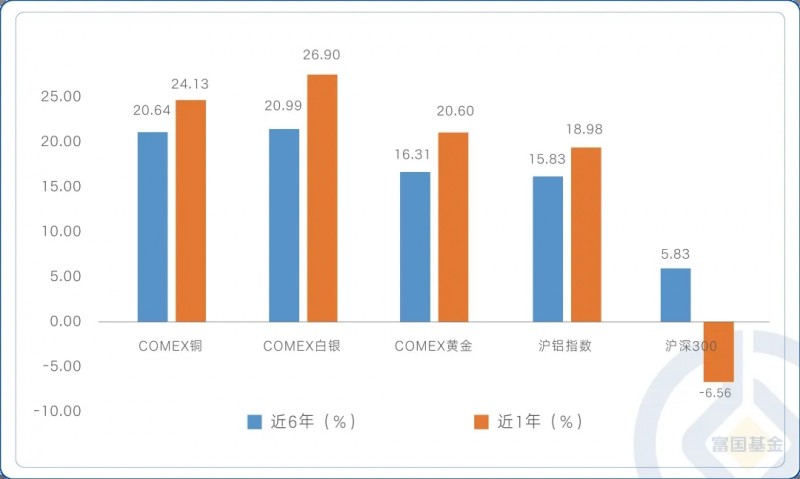

是时候揭晓答案了,它们就是以金、银、铜为代表的有色金属。从下表可以发现,有色金属中铜、银、金、铝等代表性行业,在近1年业绩表现突出,指数平均涨幅超22%,同期沪深300则跌了超5%,“好资源”特性一览无余。(数据来自Wind,截至2024年6月5日)

注:数据来自Wind,截至2024年6月5日,行业过往表现不代表未来,也不预示基金未来的业绩表现。

1、认识资源行业,从上游周期开始

首先,我们需要搞清楚,什么是资源?在了解资源行业之前,我们还需要了解被它更通俗常见的行业——周期。

周期性行业的表现与宏观经济周期紧密相连,它们的兴衰往往反映出经济的冷暖变化。根据产业链的分工,周期性行业可以细分为上游、中游和下游。上游周期行业主要涉及原材料的开采和初步加工,行业包括但不限于:

1、采矿业:包括开采金属、非金属矿产等;

2、能源行业:包括石油、天然气、煤炭等能源的勘探与开采;

3、农林牧渔业:涵盖粮食作物、经济作物的种植,以及畜牧业和渔业资源的开发。

资源行业≠周期,却是上游周期产业链基石

作为周期产业链的上游,资源行业从自然界获取原材料,为后续的生产和制造活动提供必要的物质基础。这些行业的产品价格和需求受全球经济状况、政策调控、技术进步等多种因素影响。

2、资源行业业绩表现好的根源是什么?

得“资源者”得机遇,资源行业近期表现突出

从基本面来看,上游资源行业处于供需紧平衡状态,产能短期内难以大幅提升;价格上涨、企业利润复苏,使上游资源品长期投资价值凸显。

资源品代表行业煤炭 近期表现一骑绝尘

Wind数据显示,截至6月4日,近1年涨幅居前的十大行业中,煤炭、有色金属、石油石化均位列其中,煤炭近1年、近3年分别上涨24%、67%。

注:数据来自Wind,截至2024年6月4日。以上行业为申万一级行业,按照近1年行业涨幅前十列示,行业过往表现不代表未来,也不预示基金未来的业绩表现。

资源行业整体表现 强势+突破

近期看,上游资源行业仍表现强势,以资源品行业代表性指数:中证内地资源主题指数为例,对比沪深300指数,展现出强大的上涨势能,近半年上涨17.98%,同期沪深300指数收益率仅4.49%。(数据来自Wind ,截至2024年6月4日)

注:数据来自Wind ,截至2024年6月4日,行业过往表现不代表未来,也不预示基金未来的业绩表现。

公募基金也在买买买 一季度超配资源行业

综合2024年基金一季报数据显示,从公募基金重仓持股市值占比变动来看,有色金属、石油石化为代表的上游资源板块获得大幅加仓。能源与材料板块持股市值占比上升3.5%,达到17.4%,相比沪深300的超配比例上升1.9%,处于2013年以来66%的历史分位。(注:数据综合自基金定期报告、Wind,截至2024年3月31日)

3、资源行业主题基金,怎么样锚定相关机遇?

富国资源精选,精选全球优质资源股。

富国资源精选,精选资源主题的优质上市公司,挖掘上游资源品景气上行带来的投资机会,重点关注全球定价的资源品,这又是为何?因为确定性更高。

?上游资源品属于稀缺且具有相对确定性逻辑的投资标的,有色金属、石油石化、煤炭等资源品价格后续均有望得到支撑。

?上游资源行业作为核心实物资产,整体供需偏紧,叠加价格上涨,以铜、银、金为代表的细分行业都显示出一定的确定性。“

重点关注方向:铜、白银、黄金、电解铝……

全球铜供应偏紧 铜价有望上行

全球铜原料供应可能收紧,但中国铜行业依然具有增产潜力,在新能源领域,尤其是光伏和风电,预计将继续保持对铜的高需求。

白银供需缺口增大

2024年,世界矿山银产量为8.305亿盎司,下降1%;同期,白银需求稳定增长,预计上涨2%,其中工业用银预计将增长9%,主要受到光伏产业增长20%以及其他工业部门需求稳定增长的推动。(数据来源:《2024年世界白银调查》报告,截至2024年5月)

黄金值得持续关注

黄金还能再涨吗?Wind数据显示,2024年1月至5月,中国黄金价格呈现波动上涨趋势。5月美国通胀数据降温,年内降息或仍是大概率事件,黄金资产后续表现值得持续关注。

电解铝价格上行有支撑

全球铝供应紧平衡,整体需求向好,供需格局优化,电解铝行业投资价值凸显。

供给方面,随着产能接近上限,供应逐渐偏紧;需求方面,绿色能源转型背景下,伴随着下游开工率回升,需求回暖。

4、资源行业的机遇,哪类人能驾驭?

深耕周期行业投研、具备深厚投资功底的人。

富国资源精选拟任基金经理 曹文俊

硕士,19年证券从业经验,近10年基金管理经验;

富国资源精选拟任基金经理曹文俊,复旦大学理论与应用力学学士,上海财经大学投资经济学硕士;具备理工科专业+金融复合背景,为行业研究、成长投资打下扎实理论基础。

周期实力:源自卖方研究锤炼

深耕周期行业研究

曹文俊曾在申银万国从事卖方研究,研究主要覆盖钢铁、交运等周期行业,历经对公司、行业、宏观、策略、大类资产配置等研究阶段,建立了对宏观经济和产业格局的深刻理解。

持续扩大能力圈

多年的投研积累中,曹文俊逐步将投资范围拓展至成长、主题、价值等其他领域,进而形成全面的周期成长股投资能力圈。

成长实力:“双向结合” 选股能力加倍

卖方研究、买方研究+投资的经验,使曹文俊构建了“自上而下”与“自下而上”相结合的投资框架,形成了独具特色的周期成长股投资的核心竞争力。

管理宽基产品

凭借全天候投资能力圈,均衡配置、精选行业与个股,积小胜为大胜。

管理主题产品

基于周期行业景气趋势的研判,敏捷抓取行业景气度底部出现向上拐点、产能利用率达到临界点之后的投资机遇,增厚组合收益弹性。

5、管理者能力水平如何校验?

曹文俊管理时间较长的产品包括富国优质发展、富国转型机遇。

1、在管产品长期业绩同类排名领先

曹文俊自2019年1月管理富国优质发展。银河证券数据显示,截至2024年4月30日,富国优质发展A近5年、近1年,业绩排名领先,均位居同类前10%。

注:业绩相关数据来自基金定期报告,截至2024年3月31日。同类排名及相关数据来自银河证券,同类指偏股型基金(股票上限95%)(A类),截至2024年4月30日。近1年、近5年同类排名分别为23/234、8/114。排名结果系银河证券基于基金和管理人过往表现综合判定,并不构成对基金管理人或单只产品的未来投资建议。

2、在管产品长期超额收益明显

曹文俊所管产品中长期超额收益明显,管理时间超过3年的产品中,近3年、近5年及自成立以来均获得了超额收益,体现出曹文俊追求“积小胜为大胜”的投资风格。

注1:以上数据综合自基金定期报告,截至2024年3月31日。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金经理管理的基金业绩不构成对其他基金业绩表现的保证。

注2:拟任基金经理在管所有产品业绩情况:

富国转型机遇混合成立于2018/04/25,业绩比较基准为沪深300指数收益率*80%+中债综合全价指数收益率*20%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为53.41%(28.68%),69.82%(21.73%),20.89%(-3.52%),-19.19%(-17.37%),-14.52%(-8.71%),期间基金经理变动情况:曹文俊(2018/04/25至今)。

富国优质发展混合A成立于2019/01/25,业绩比较基准为沪深300指数收益率*60%+中债综合全价指数收益率*40%。近4个完整年度(2020-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为70.02%(16.24%),23.04%(-1.95%),-18.69%(-13.01%),-12.75%(-6.03%),期间基金经理变动情况:曹文俊(2019/01/25至今)。

富国低碳环保混合成立于2011/08/10,业绩比较基准为沪深300指数收益率*80%+中债综合指数收益率*20%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为30.23%(29.50%),9.78%(22.47%),17.51%(-2.97%),-19.53%(-16.91%),-11.87%(-8.23%)。期间基金经理变动情况:李晓铭(2011/08/10-2014/07/29)、魏伟(2014/07/29-2020/10/16)、曹文俊(2020/10/16至今)。

富国稳健策略6个月持有期混合A成立于2021/02/09,业绩比较基准为沪深300指数收益率*60%+恒生指数收益率(使用估值汇率折算)*20%+中债综合全价指数收益率*20%。近2个完整年度(2022-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为-18.83%(-14.29%),-11.42%(-8.77%)。期间基金经理变动情况:曹文俊(2021/02/09至今)。

富国趋势优先混合A成立于2022/01/25,业绩比较基准为沪深300指数收益率*65%+恒生指数收益率(使用估值汇率折算)*15%+中债综合全价指数收益率*20%。近1个完整年度(2023)的基金份额净值增长率(及同期业绩比较基准收益率)为-11.37%(-8.75%),期间基金经理变动情况:曹文俊(2022/01/25至今)。

富国金安均衡精选混合A成立于2021/12/14,业绩比较基准为沪深300指数收益率*65%+恒生指数收益率(使用估值汇率折算)*15%+中债综合全价指数收益率*20%。近2个完整年度(2022-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为-13.18%(-15.06%),-12.36%(-8.75%)。期间基金经理变动情况:曹文俊(2021/12/14至今)。

富国天旭均衡混合A成立于2022/02/07,业绩比较基准为沪深300指数收益率*65%+恒生指数收益率(使用估值汇率折算)*15%+中债综合全价指数收益率*20%。近1个完整年度(2023)的基金份额净值增长率(及同期业绩比较基准收益率)为-11.94%(-8.75%)。期间基金经理变动情况:曹文俊(2022/02/07至今)。

富国融裕两年持有期混合A成立于2023/08/29,业绩比较基准为沪深300指数收益率*65%+恒生指数收益率(使用汇率估值折算)*15%+中债综合全价指数收益率*20%。自基金合同生效起至2024/03/31的基金份额净值增长率(及同期业绩比较基准收益率)为-0.59%(-4.74%)。期间基金经理变动情况:曹文俊(2023/08/29至今)。以上数据来自基金定期报告,截至2024/03/31,基金历史业绩不构成对未来业绩的保证。

关于富国资源精选,投资者朋友们还有哪些要素信息没有Get?

行业上,聚焦资源行业,关注铜银金铝等,力争上游

个股上,精选行业贝塔高、价格空间大的优质资源股

管理上,拟由资深周期基金经理曹文俊执掌

时点上,资源品全球供需紧平衡,处在景气拐点向上节点

买点上,基金代码021642、7月8日起发行

富国资源精选

基金代码:021642

7月8日起 正式发行

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

7月16日,荣耀手机官宣荣耀Magic3系列将于8月12日在