站务联系:

站务联系:

据上交所网站,科创板上市委2021年第100次审议会议定于12月24日上午9时召开,届时将审议江苏集萃药康生物科技股份有限公司(以下简称:集萃药康)的首发申请,集萃药康若顺利过会,则大概率于明年上半年正式登录科创板。

国内模式动物三巨头南模生物、集萃药康、百奥赛图均先后向上交所或港交所递交招股书,南模生物科创板已顺利过会,进入发行上市最后程序,集萃药康紧随其后,科创板上会在即,百奥赛图则选择港股,自8月29日向港交所递交招股书后并未有新动态,上市进程暂时落后。对比三家业务,百奥赛图已全面转型创新药研发,2020年初提出“千鼠万抗”计划,形成以底层技术驱动药物研发的独特模式,搭建了从底层技术+临床前CRO服务+创新药研发的复合体系,而集萃药康、南模生物仍专注于模式动物领域,业务更具可比性。

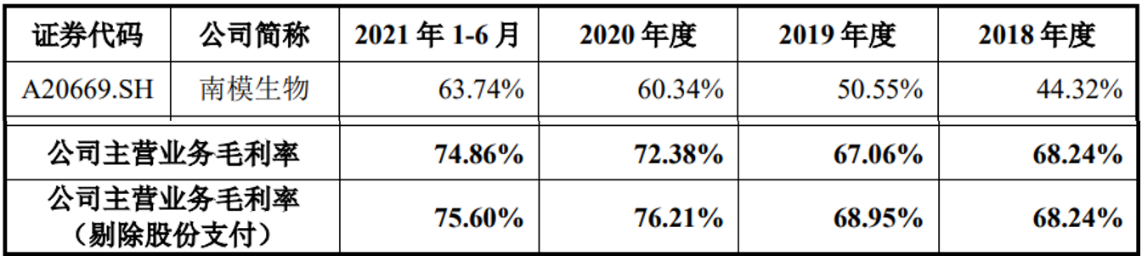

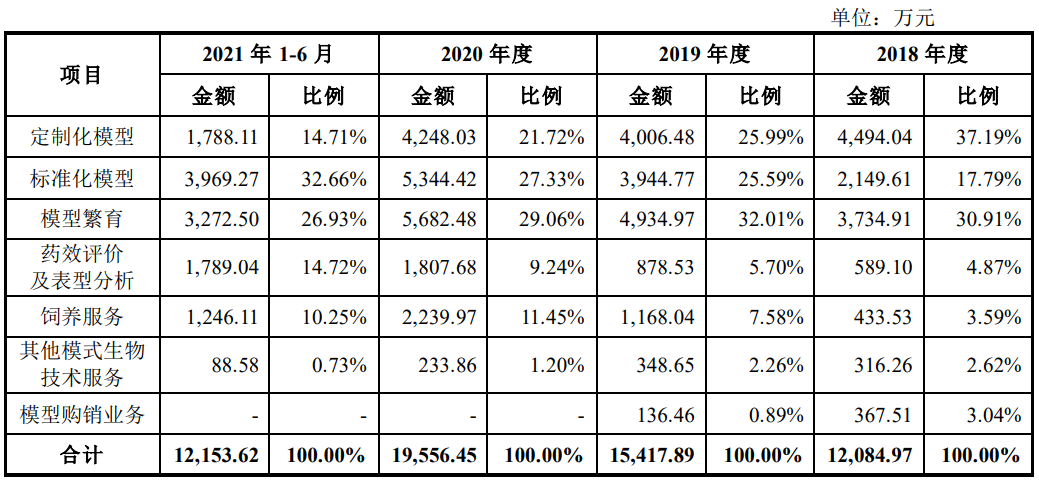

翻看集萃药康、南模生物招股书,两者业务模块基本相似,包括商品化小鼠模型销售(标准化模型)、模型定制业务(定制化模型)、定制繁育业务(模型繁育及饲养服务)和功能药效业务(药效评价及表型分析),而集萃药康毛利率明显高于南模生物。

细分业务模块来看,集萃药康与南模生物模型定制业务双方近两年毛利率差别不大,毛利率差别主要体现在商品化小鼠模型销售、功能药效业务和定制繁育业务。

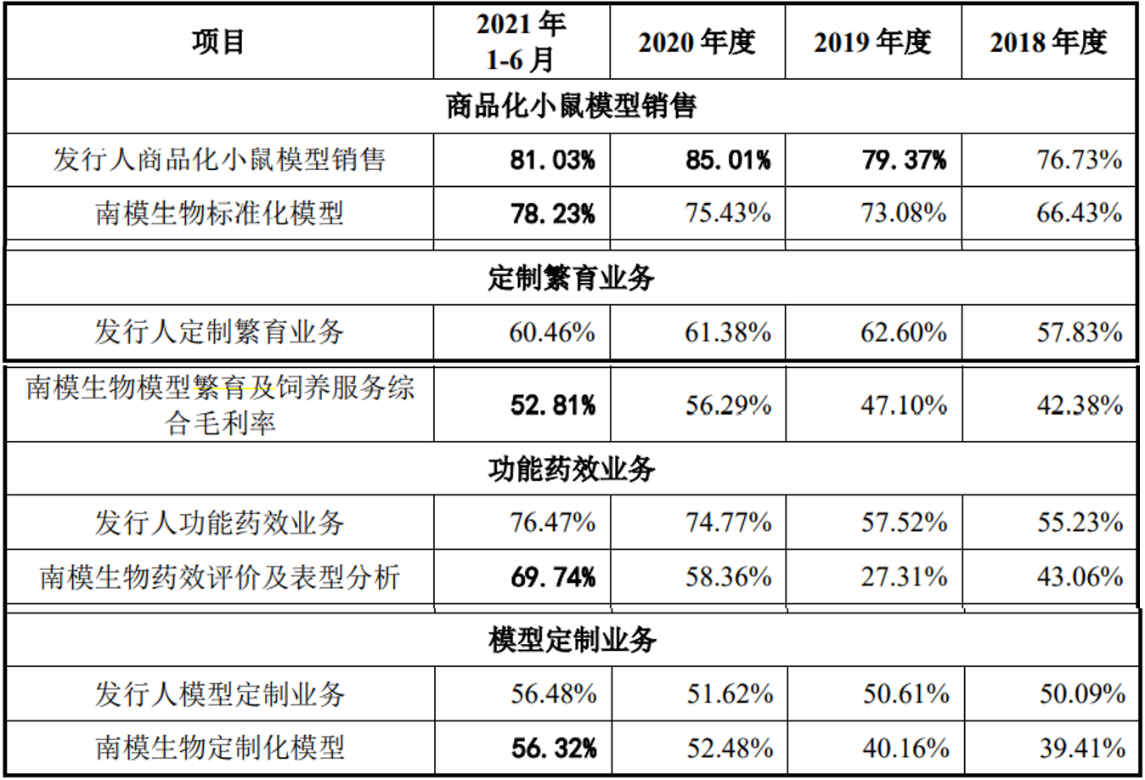

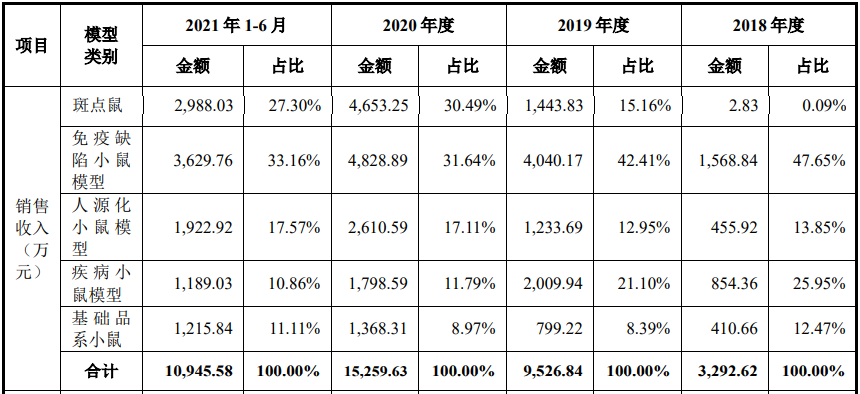

根据集萃药康一轮反馈,商品化小鼠模型销售毛利率差别主要有三点原因:1、集萃药康高毛利率产品斑点鼠销售额逐年升高,2018-2020年1-6月,斑点鼠销售毛利率分别为 94.88%、94.18%、95.65%及 93.13%,斑点鼠销售额分别为 2.83 万元、1,443.83 万元、4,653.25 万元及 2,988.03 万元,占商品化小鼠模型销售比例分别为 0.09%、15.16%、30.49%及 27.30%, “斑点鼠计划”为公司2019年开始大规模开展的一项研发计划,旨在预先构建小鼠所有2万余个蛋白编码基因的KO和CKO小鼠品系库,将个性化基因敲除小鼠模型定制服务向可重复销售的标准化产品转变,2019年以来 “斑点鼠计划”为公司研发费用投入重点,截止2021年6月30日,已累计投入研发费用近6,000万,占同期研发费用总额50%以上,“斑点鼠计划”资源库已拥有约19,000个品系,品系数量远远领先同行业公司, “斑点鼠计划”缩短了模型从构建到应用的研发时间,将原来的客户定制交付周期由 4-7 个月最多缩短到 7 天,便捷科研人员对基因功能的研究,且部分斑点鼠系市场首创,具备稀缺性,因而定价较高;2、会计处理差别,集萃药康将繁殖鼠界定为生产性生物资产,繁殖鼠达到可生育状态后发生的管护、饲养费用等后续支出计入管理费用,未计入营业成本,将库存鼠界定为存货-消耗性生物资产,滞销鼠处置计入资产减值损失,未计入营业成本,而南模生物将实验小鼠相关的饲养繁育成本均归集至营业成本核算;3、集萃药康目前主要生产经营场所位于南京和常州,区位人力成本相对较低;

功能药效毛利率差别主要两方面原因:一方面,功能药效服务属于人力资本密集型业务,毛利率受人力成本影响较大,相较于位于上海的南模生物,集萃药康位于南京具有一定人力成本优势;另一方面,集萃药康拥有丰富的自有产权小鼠品系资源库,功能药效业务规模与分析能力突出,因而定价更高,2018 年至 2020 年集萃药康功能药效项目均价为 7.97 万元,为2018 年至 2020 年南模生物的 3.32 万元的 240.03%;

定制繁育业务毛利率差别主要三方面原因:1、集萃药康依托江苏南京、江苏常州、四川成都以及广东佛山的四大生产基地长期保有大规模实验小鼠种群以供出售,2021 年产量预计逾 300 万只,而南模生物不存在存栏待售实验小鼠,采用“以销定产”的生产模式以开展其标准化小鼠业务,即收到客户订单之后,通过胚胎复苏等方式实现标准化小鼠的生产及交付,截至 2020 年末,集萃药康总笼位数超 12 万个,南模生物总笼位5.5 万个,不同生产模式及设施规模下,集萃药康具有更强的规模化效应,成本控制良好;2、相较于位于上海的南模生物,位于南京的集萃药康具有一定人力成本优势;3、2021年初南模生物半夏路生产基地开始使用,提高了当期的摊销费用、折旧费用和人工费用等致使2021年1-6月毛利率较低。

集萃药康与南模生物细分业务模块毛利率比较

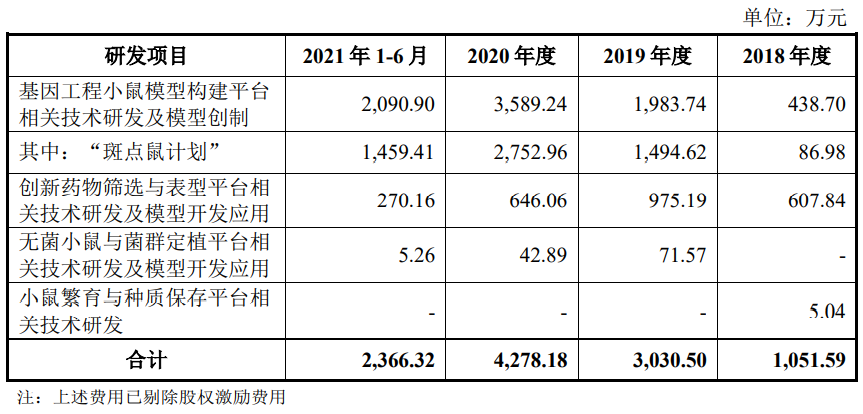

集萃药康研发费用明细

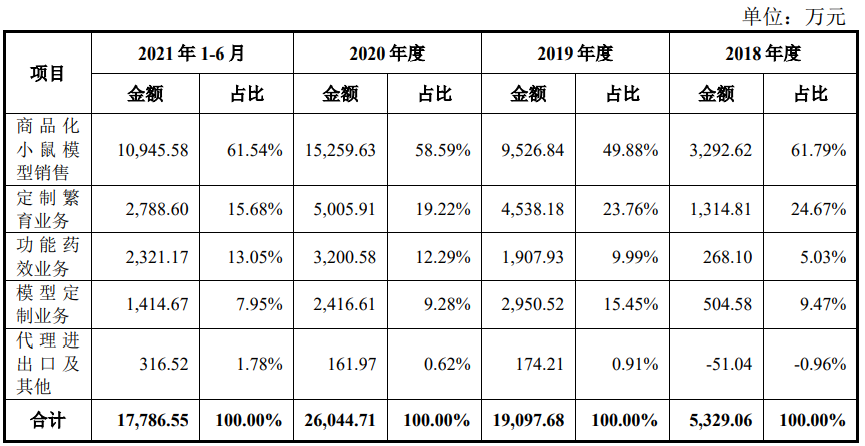

从收入构成角度来看,毛利率最高的商品化小鼠模型业务,集萃药康占比已达60%以上,而南模生物仅30%出头,南模生物收入中占比最高业务为定制繁育业务(模型繁育+饲养服务),比例约37.18%,收入结构差异也导致集萃药康和南模生物综合毛利率差别。

集萃药康主营业务收入构成

南模生物主营业务收入构成

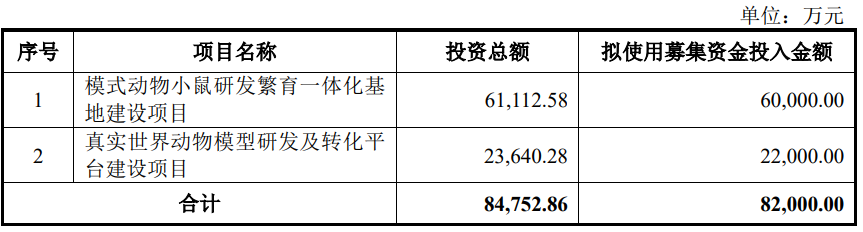

据业内资深人士,斑点鼠主要针对科研用户,需求稳定、持续,考虑集萃药康斑点鼠库已足够大,预计后续研发费用投入有限,而产品具备稀缺属性,毛利率大概率可以维持在相对高位;根据公司募投项目,除斑点鼠外,公司已布局野生型小鼠和无菌小鼠等真实世界模型,继续深耕模式动物领域,根据斑点鼠研发到大规模贡献收入时间间隔推算,或许未来2-3年野生型小鼠、无菌小鼠将成为公司下一个有力的利润贡献点。

集萃药康募投项目

数据来源:集萃药康招股说明书、南模生物招股说明书

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

IT之家8月1日消息英特尔在上月底的直播中高调公布了未来几年

IT之家7月29日消息华为将于今晚19:30举行华为P50系

新华热评·新开局经济半年报丨保持战略定力,保持稳定复苏态势新